Rywalizacja technologiczna między USA a Chinami przekształciła globalny sektor elektroniki, a oba kraje walczą o dominację technologiczną. Przyjrzyjmy się, jakie będą długoterminowe konsekwencje tej rywalizacji, koncentrując się na zakłóceniach w handlu, innowacjach i przyszłych trendach w branży.

Wojna technologiczna między USA a Chinami gwałtownie nasiliła się od 2017 roku, obejmując pełne spektrum działań – od ceł i kontroli eksportu po ograniczenia w dostępie do rynku – w wyścigu o dominację technologiczną, który przekształca globalny krajobraz elektroniki. Chociaż nasze obliczenia wskazują na znaczącą zmianę w imporcie USA z Chin, która kosztowała Chiny około 150 miliardów USD utraconego eksportu od 2017 roku (Wykres 1), sugerują one również, że podstawowa, wzajemna zależność pozostaje głęboko zakorzeniona w samej strukturze branży: 29% amerykańskiego eksportu maszyn do produkcji półprzewodników trafia do Chin, a import elektroniki do USA z Meksyku, Tajwanu i Wietnamu zawiera znaczną wartość dodaną pochodzącą z Chin.

Import elektroniki do Stanów Zjednoczonych według kraju pochodzenia (%)

Odporność powiązań między USA a Chinami

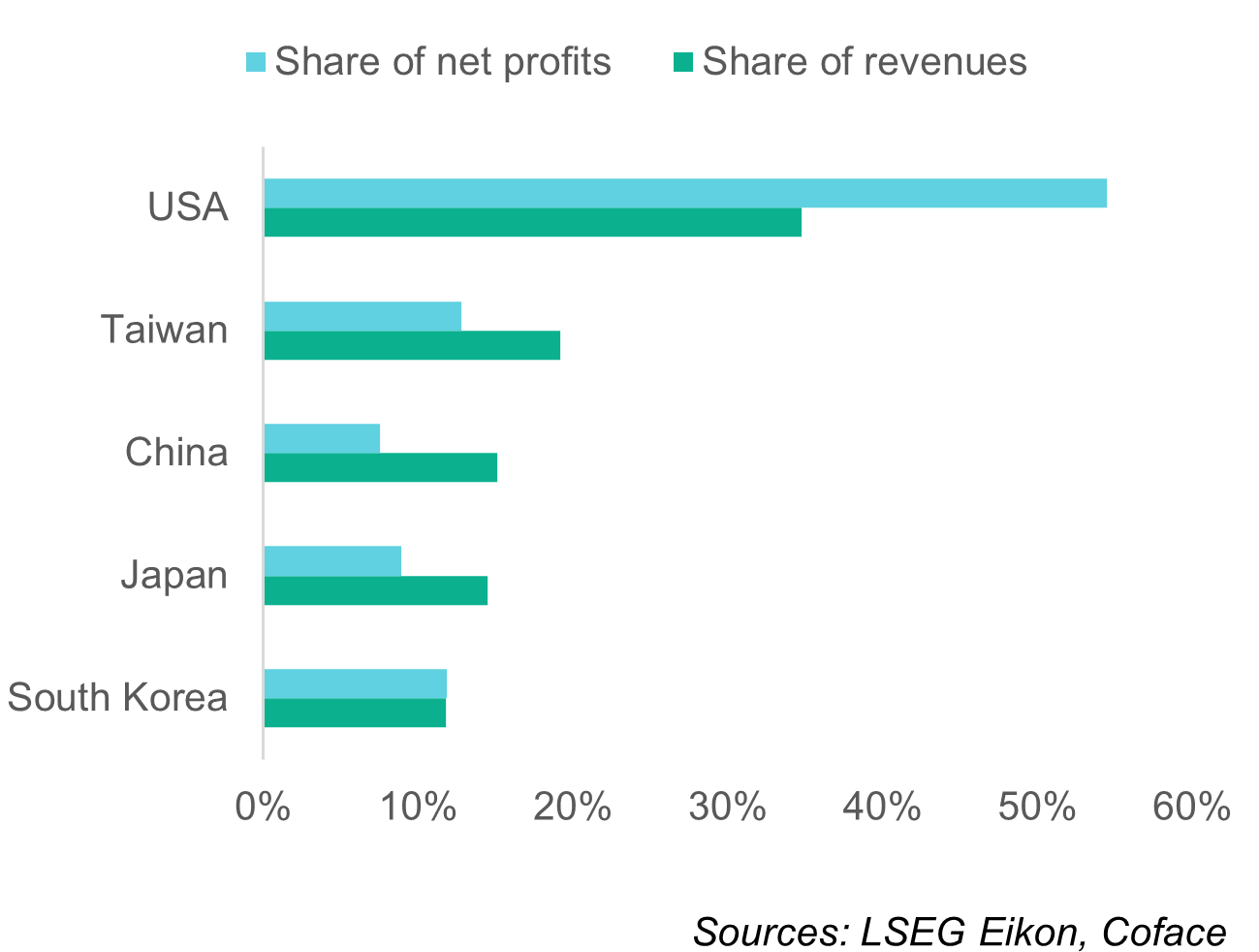

Jeśli więzi łączące amerykański i chiński przemysł elektroniczny okazały się bardziej odporne, niż sugerowałyby to nagłówkowe dane dotyczące handlu dwustronnego, to w dużej mierze dlatego, że długoterminowe dążenie administracji USA do zerwania powiązań z Chinami stoi w sprzeczności z krótkoterminowymi interesami amerykańskich korporacji i największych światowych firm elektronicznych. Szacujemy, że w ciągu ostatniej dekady same amerykańskie firmy odpowiadały za 54% globalnych zysków w sektorze elektroniki, a udział ten wzrasta do 88%, jeśli uwzględnić ich japońskich, południowokoreańskich i tajwańskich konkurentów (Wykres 2).

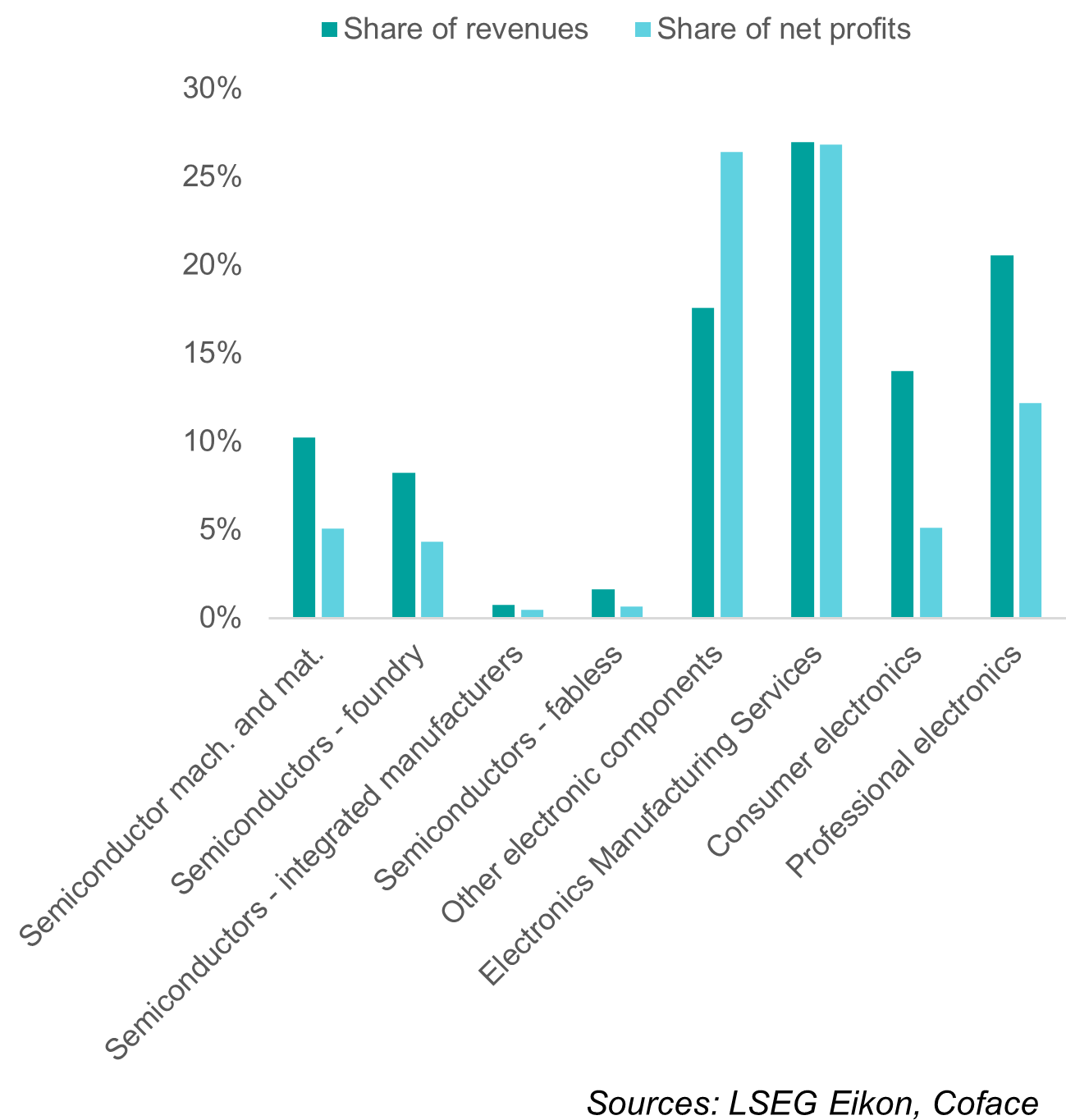

Tymczasem, pomimo gwałtownego wzrostu sprzedaży i znaczącego postępu technologicznego, chińskie firmy zdobyły jedynie 7% globalnych zysków w branży i wciąż pozostają daleko w tyle za liderami w strategicznym segmencie półprzewodników (Wykres 3). Jako główny dostawca kluczowych komponentów, niezrównane centrum produkcyjne i jeden z największych na świecie rynków konsumenckich elektroniki, Chiny stanowią raczej warunek konieczny dla zyskowności dominujących amerykańskich firm elektronicznych niż zagrożenie dla ich pozycji.

Share of listed electronics companies in sales and profits by headquarter location in 2014-2023 (%)

Data for the graphs in .xls format

Share of listed Chinese companies in global sales and profits by segment, 2014-2023 average (%)

Data for the graphs in .xls format

Jednak założenie, że obecne wzorce będą się utrzymywać w nadchodzących latach, jest całkowicie sprzeczne z determinacją USA i Chin do utrzymania lub zdobycia przewagi technologicznej oraz ograniczenia wzajemnych zależności, często poprzez wykorzystywanie handlu jako narzędzia nacisku. Takie przekonanie pomija również możliwość poważnych wstrząsów w branży spowodowanych radykalnymi innowacjami – zjawiskiem charakterystycznym dla sektora elektroniki.

W latach 80. Japonia odpowiadała za ponad 50% globalnej produkcji półprzewodników, jednak jej dominację podważył rozwój komputerów osobistych oraz strategiczne interwencje USA, mające na celu ograniczenie japońskiego eksportu. Podobnie rewolucja smartfonowa w latach 2000. całkowicie przekształciła branżę – dawni liderzy, tacy jak Nokia i Motorola, zostali zepchnięci na margines, podczas gdy nowi gracze, tacy jak Apple, Samsung i TSMC, zyskali na znaczeniu. Te zmiany podkreślają potencjał nieprzewidzianych zakłóceń, które mogą na nowo zdefiniować dynamikę konkurencji i geograficzne przywództwo w branży.

Aby przeanalizować, w jaki sposób przyspieszenie rywalizacji między USA a Chinami oraz potencjalne przełomowe innowacje mogą przekształcić łańcuch wartości w branży, zidentyfikowaliśmy cztery scenariusze, przedstawione na Wykresie 4.

Changes in the innovation and trade environment and their possible outcomes over the next decade

Data for the graphs in .xls format

Future Scenarios: Tech Wars and Industry Disruptions

W zależności od scenariusza, kraje dominujące w branży elektronicznej będą musiały stosować mieszankę strategii przystosowawczych, adaptacyjnych i transformacyjnych, aby utrzymać swoją przewagę konkurencyjną w nasilającym się wyścigu technologicznym. Rządy, szczególnie w USA i krajach sojuszniczych, podejmują strategiczne działania mające na celu wzmocnienie krajowych zdolności produkcyjnych, zacieśnienie sojuszy technologicznych i handlowych oraz zmniejszenie zależności od Chin. Przykładem takich wysiłków jest amerykańska ustawa CHIPS and Science Act, która przeznacza 52 miliardy USD na produkcję i badania w dziedzinie półprzewodników. Jednocześnie Chiny przyspieszyły dążenia do samowystarczalności technologicznej, co potwierdza dwukrotny wzrost importu maszyn do produkcji półprzewodników od 2017 roku. Te inwestycje odzwierciedlają świadomość obu krajów co do strategicznego znaczenia elektroniki dla bezpieczeństwa narodowego i pozycji gospodarczej.

Wschodzące centra produkcyjne, takie jak Wietnam i Meksyk, są dobrze przygotowane do skorzystania z fragmentacji handlu. Dla Europy wyzwania są szczególnie dotkliwe – region ten nie dysponuje scentralizowaną strategią na poziomie USA czy Chin i wciąż nie wyspecjalizował się w żadnym kluczowym segmencie łańcucha wartości. Aby utrzymać konkurencyjność, Europa musi wzmocnić swoje ekosystemy innowacji, inwestować w strategiczne zdolności i pogłębiać współpracę z krajami sojuszniczymi.

Aby ocenić podatność poszczególnych segmentów przemysłu elektronicznego na wstrząsy, opracowaliśmy kompleksowy wskaźnik ryzyka, który mierzy wzrost, innowacyjność, rentowność, intensywność kapitałową, poziom zadłużenia itp. w pięcioletnim okresie obejmującym pełny cykl koniunkturalny (2018-2023). Nasza analiza wykazała, że segmenty zlokalizowane na wcześniejszych etapach łańcucha wartości, takie jak półprzewodniki i komponenty, są strukturalnie mniej podatne na wstrząsy. Czerpią one korzyści z wysokich marż zysku, napędzanych produktami o wysokiej wartości dodanej i oligopolistycznymi rynkami. Jednak ich słabością jest duża intensywność kapitałowa, która zwiększa koszty stałe, oraz długie cykle gotówkowe wynikające ze skomplikowanych łańcuchów dostaw.

Z kolei segmenty elektroniki konsumenckiej i profesjonalnej wykazują wyższe ryzyko ze względu na silną presję konkurencyjną, dojrzałe rynki oraz zależność od firm półprzewodnikowych o znaczącej sile rynkowej. Te segmenty charakteryzują się umiarkowanym wzrostem i są szczególnie narażone na konkurencję ze strony chińskich przedsiębiorstw.

W tym coraz bardziej spolaryzowanym krajobrazie firmy z branży elektronicznej będą musiały stawić czoła nasilającym się zagrożeniom związanym z zakłóceniami łańcucha dostaw, ograniczeniami w dostępie do rynków zagranicznych, presją wynikającą z przestrzegania przepisów geopolitycznych, rozbieżnościami w standardach oraz ograniczeniami inwestycyjnymi. Wszystkie te czynniki przyczynią się do zwiększenia niestabilności w już cyklicznej branży i spowodują znaczący wzrost kosztów.

Firmy powinny dążyć do proaktywnej dywersyfikacji łańcucha dostaw, opracowywać plany awaryjne, wzmacniać autonomię decyzyjną regionalnych oddziałów oraz rozwijać funkcje zarządzania ryzykiem i zgodnością z przepisami. Takie działania zwiększą ich odporność i elastyczność w coraz bardziej złożonym i zlokalizowanym środowisku handlowym.

> Want to know more on the Fragmented globalisation we are experiencing? <

Download our Guide on Global Trade